刚刚往时的 2025 年 3 月lissa_sex5 chaturbate,港股市集出现了两笔超大领域的再融资:比亚迪的价值 435 亿港元的股票配售,以及小米的价值 426 亿港元的股票配售。这两笔配售往复均已在 3 月之内完成。除此以外,还有一些领域较小的再融资,举例蔚来的价值 40 亿港元的股票配售,相通仍是在 3 月之内完成。

乱伦毫无疑问,港股的融资功能正在迅速规复。往时两年,港股的融资功能仍是蝇头微利,IPO 市集十分清淡况且经常是"流血上市",再融资市集受到的打击以致更严重。悉数这个词 2024 年,港股一级市集融资总和仅为 1752 亿港元,其中再融资总和仅为 875 亿,创下了 2021 年以来的新低。这还托了 2024 年 9 月以后,中国金钱快速反弹的福;如果按照 8 月以前的态势,那港股再融资市集险些算是不存在了。

2025 年,一切齐变化了。中国金钱的估值重新斥地,带有科技属性的公司尤其受市集接待,由此出现了比亚迪和小米这两笔超等配售。其中,比亚迪的配售领域,是最近四年来港股最大的;小米则是最近四年来的第二大。要知谈,在港股的上一轮融资岑岭期—— 2021 年,从来莫得出现过单笔 400 亿领域的再融资!比拟之下,蔚来的 40 亿领域配售确切扞格难入。

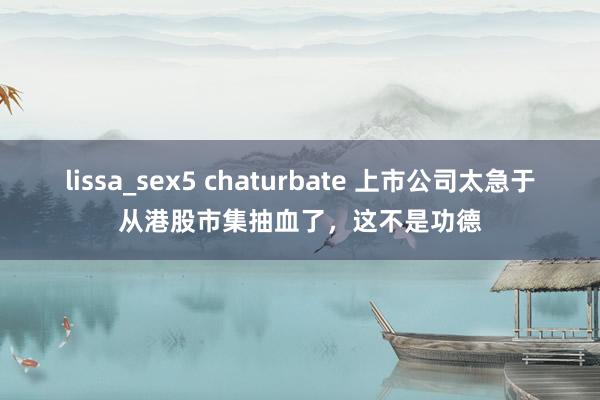

港股一级市集融资金额一览

注:均为总金额,未扣除税费、佣金和往复成本。

汽车公司的大量配售,引诱了大部分市集爽脆力,覆盖了其他各种各样的公司顺势融资的动作。很多中小市值公司,往时两年在港股蓝本即是"流血上市",IPO 融资金额极小,当今速即从市集要钱"回血",其中不少(名字就不点了)的再融资领域齐远远向上了 IPO 融资领域。如果港股市集重估不绝下去,坚信这么的案例会越来越多。

港股市集的监管机制对再融资的罢休经过极小。上市公司一般会在年度推进大会时,授权董事会和措置层随时进行总股本 10%(以致更高)领域的再融资;只须市集环境合乎,再融资经常以闪电配售的体式完成,举例蔚来的配售就只用了一天时间完成。上市公司过了两年多的苦日子,不但从市集上拿不到钱,还要拿出真金白银回购以救济股价。当今好日子终于来了,如果不连本带利地拿追思,谁愿意?

意思的是,2024 年,交投清淡的港股市集,历史上第一次成为了回购金额渊博于融资金额的市集:回购总金额 2657 亿港元,融资总金额仅 1752 亿,回购 / 融资比例高达 1.52 倍。其实早在 2023 年,港股市集的回购总金额就将近达到融资总金额了。需要指出的是,港股回购主若是由少数几个大公司进行的,只是腾讯一家,2024 年的回购领域就高达 1120 亿,知道两年蝉联港股"回购王"。其他公司,举例上市以后从未分成派息的小米,2024 年也进行了屡次回购,但总金额仅为 37 亿港元,不及腾讯的三十分之一。

到了 2025 年第一季度,港股融资领域蓦地扩展到 1306 亿,其中再融资领域高达 1123 亿。于是,回购 / 融资比例蓦地缩短到了 0.39 倍。回购的主力军仍然是腾讯,孝顺了大要 1/3 的回购总金额(171 亿港元),其次是汇丰、盟国等金融蓝筹股。值得一体的是,此次小米融资 426 亿,是 2024 年回购金额(37 亿)的 11.5 倍,是 2023-2024 年回购总金额(52 亿)的 8.2 倍——何啻是连本带利全追思了,确切是八倍、十倍的追思了!

港股上市公司回购与融资金额比例

注:凭据不同统计口径,回购总金额可能稍有分辨。

公私分明,本年一季度港股再融资由汽车公司主导,投资者照旧可以知道的:因为新动力汽车是老本密集型产业,又是国度援救的产业,本年靠近的市集环境(尤其是出口市集)又比较复杂,只可趁着港股回暖速即囤积一把现款。然而干预二季度,念念在市集上拿钱的公司惟恐更多。率先,DeepSeek 爆红之后,多半 AI 创业公司列队去港股交表,仍是上市的 AI 公司虎视眈眈恭候再融资时机的也不在少数。AI 亦然烧钱的赛谈,或者哪怕有些 AI 愚弄公司不烧钱,细目也会借着这个契机,以烧钱的方法圈钱。

其次,往时两年有幸登陆港股的新经济公司,无论科技公司、破钞公司照旧生物医药公司,在 IPO 方法一般齐莫得捞够,以致根底莫得捞到。哪怕是一些达到了或者达到过千亿市值的公司(名字照旧不点了),累计从港股市集拿到的钱也唯有十几亿、几十亿量级,显豁不够解渴。当初在恶劣市况下上市,是为了振奋投资东谈主的要求;当今市况好了,也该轮到措置层我方捞一把了,捞的神志无非两个,一个减持,一个融资。

这里不得不提到港股对融资的神奇承受能力了。各人皆知,港股是一个流动性偏低的市集,2024 年日均成交金额才 1318 亿港元,最高单日成交金额才 6200 亿港元,远远比不上 A 股,跟好意思股更是没法比。然而在一定条款下,尤其是牛市的条款下,港股对 IPO 及再融资的承载能力又很高,梗概粗疏吃下一些很大的往复。举例 3 月初领域巨大的比亚迪配售,不但没对市集信心形成什么影响,以致对比亚迪股价的影响也很有限。为什么呢?归根结底,这是因为港股是一个资金通达流动的市集,而非 A 股那样的"存量博弈"市集。多半的外洋投资者,包括长线价值投资者和"热钱",随时坐在场边,如果有感兴味的融资往复,可以随时进场。是以,日均往复额远低于 A 股的港股,在一定条款下的融资吸纳能力远高于 A 股。

问题就在于这个定语:"在一定条款下。"这个条款,是指外洋资金乐意配置港股,尤其是乐意缓缓增持港股。从 2022 年到 2024 年三季度,这个条款不太竖立,其时的港股市集就失去了泰半的融资功能。最近两个季度,外洋资金出于各种各样的原因回流港股了,融资功能就随之追思了。

历史一再考验咱们,老本市集的热度来得快、去得也快(注:好意思股似乎为独一例外)。如果不在市集情怀好的时候抓紧时间融资,今后一朝市集情怀不好了,付出的代价轻则不利于公司扩张发展,重则连公司生涯齐受影响。望望互联网行业就知谈,2020-2021 岁首的黄金时期,收拢契机融资的公司(名字照旧不点了),哪怕尔后几年一直找不到盈利路线、苦苦探索招架,却照旧生涯无忧,一直熬到了下一个景气周期。反不雅一些莫得融资或未能融资奏凯的公司,接下来可谓命途多舛,荣幸活到今天的亦然元气大伤。

论断即是:当作上市公司,不管你是否看好本年乃至来岁的港股,不管你对中国金钱是否持始终乐不雅气派,此时此刻齐是融资的大好时机。时间窗口可能再不绝几个季度,也可能下个季度就没了,是以动作宜早不宜迟。一季度的比亚迪、小米大量再融资,以及一系列十几亿、几十亿量级的再融资,起到了投石问路的作用,阐发了现时港股市集对各种领域的融资容忍经过齐比较高。舞台仍是搭好了,名角仍是上台唱过戏了,接下来就该不太知名的角儿唱戏了,再接下来就该狼奔豕突了。

大要一个月前,包括高盛在内的一批外资投行异途同归地发表了一个不雅点,即"外资长线资金(注:主若是 Long-only fund)回港股来了",这是救济港股融资行动规复的架海金梁。从一季度数据看,这个说法大致可以。然而,外资长线资金仍然带着非凡的疑心,处于进两步、退一步,边走边看的情景。毕竟往时两年,它们有过好几次抄底港股无疾而终的履历;当今它们增多中国金钱配置,经常也不是基于内心真心看好,而是基于好意思股估值太贵产生的"比价效应"。就像久病初愈的东谈主,下床重新学步碾儿,不行能在短期内就跑起来。是以它们的表情仍然是"乐不雅而脆弱"的。

至于内地资金,天然嘴上齐喊着始终看好、此时不冲何时冲,本色里大部分照旧契机目标者。关于这少量,坚信有过 A 股投资训诫的东谈主,就应该订立的很了了,无用赘述。当今十分乐不雅,下个星期又可能变成疼痛悲不雅,下下个星期转回到十分乐不雅,这是 A 股的传统艺能,亦然内地投资者占多数的所谓"港 A 股"的传统艺能。

在这种情况下,上市公司急于从港股抽血,吃相过于出丑,有可能动摇蓝本就还不太坚硬的投资者信心。一方面,是各种小股票狼奔豕突(注:"小股票"在港股是个骂东谈主话,约等于"千股",与 A 股不太疏导),竞相圈钱;另一方面,那些质量相对优良的公司,融资领域又确凿太大,一个两个还好说,若是来上十个八个,市集就不一定能承载得住了。

接下来到底会发生什么?二季度才刚开了一个头lissa_sex5 chaturbate,让咱们拭目而待。